界面新闻记者 |

上市后净利润连续4年下滑的菱电电控(688667.SH)拟收购正在IPO的同行江苏奥易克斯汽车电子科技股份有限公司(简称“奥易克斯”)。

“此次并购属于两家第三方汽车电子电控系统供应商的‘抱团取暖’。”汽车电子行业分析人士对界面新闻表示,近年来第三方供应商的市场空间和发展格局目前大多不太好,菱电电控一直想做混动乘用车的发动机管理系统,但完全进不去。

收购消息公布以来,菱电电控股价上涨超15%。那么,这次收购真的能 ‘抱团取暖’吗?

上市后净利持续走低

据披露,菱电电控拟通过发行股份及支付现金购买北京兰之穹信息科技研发中心(简称“北京兰之穹”)等合计持有的江苏奥易克98.426%股份。发行价35.71元/股,较其2月11日收盘价44.29元/股低约19.37%。

“交易完成后,有利于双方整合市场资源形成合力,提高竞争优势,巩固和夯实行业地位,推动EMS(发动机管理系统)产品国产替代。完成后,上市公司的总资产、营业收入等将进一步增长,持续经营能力进一步增强。”菱电电控称。

菱电电控成立于2005年,主营业务为发动机管理系统、纯电动汽车动力电子控制系统以及混合动力汽车动力电子控制系统三大系列产品以及相关的设计开发及标定服务和汽油车4G版本的T-BOX。

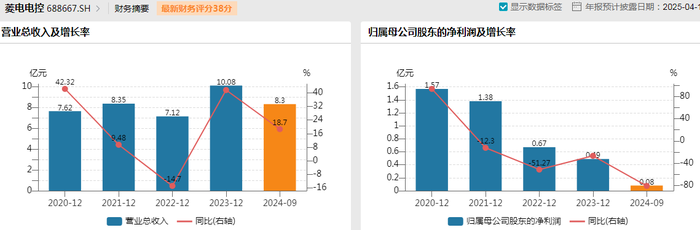

2021年至2023年,菱电电控营业收入分别是8.35亿元、7.12亿元、10.08亿元,归母净利润分别是1.38亿元、6702.88万元、4913.37万元;公司预计2024年归母净利润1200万元至1700万元,同比减少65.4%到75.58%。2021年至2023年及2024年前9月,公司毛利率走低,分别是31%、35.83%、26.27%、20.94%。

随着业绩持续走低,菱电电控股价大幅回落。公司IPO发行价是75.42元/股,目前股价报47元/股左右,较IPO发行价跌去近40%。

“当年多少人爆炒菱电电控,就是看中其计划布局的乘用车发动机管理系统市场。但目前看来,菱电电控并未如愿。”一位汽车电子行业分析人士对界面新闻表示,近年来第三方电控系统供应商的市场空间和发展格局目前大多不太好。

“菱电电控一直想做混动乘用车的发动机管理系统,但完全进不去。乘用车比商用车要求高太多。乘用车的电控系统行业格局的问题在于,大量主机厂自研,并不太需要第三方供应商。”前述汽车电子行业分析人士称。

菱电电控在2024年业绩预告中表示,商用车市场需求下滑,毛利较高的商用车EMS业务销量下降;同时,乘用车EMS和新能源相关业务市场竞争激烈,产品毛利率较低,大幅增长的乘用EMS和新能源业务毛利贡献有限,两者综合作用下导致公司毛利下降。

中国汽车工业协会数据显示,2024年我国商用车产销分别完成380.5万辆、387.3万辆,同比分别下降5.8%、3.9%。其中,微型卡车销量为43.32万辆,同比下降30.85%;货车销量336万辆,同比下滑5%。

目前,国内已取得技术突破并实现产业化的企业只有菱电电控、奥易克斯等极少数厂商,但这两家公司的市场份额仍处于较低水平。相比德国博世、德国大陆、日本电装、德尔福等跨国EMS厂商在中国及世界市场每年几百万上千万台的出货量,菱电电控等国内企业几十万套的出货规模要小得多。

菱电电控2017年进入二三线乘用车市场。公司2021年3月12日登陆科创板时,将IPO募资5.47亿元用于汽车动力控制系统产业化、研发中心平台建设等。招股书显示,其未来布局是重点拓展包括轿车、SUV、MPV在内的主流乘用车EMS市场等。

不过,菱电电控近七成收入仍来自市场占比较低的轻卡、微卡等商用车领域。2024年上半年,公司在主流乘用车市场和电动化产品方面实现销售1.71亿元,占当期5.36亿元营业收入的31.82%。“公司在EMS乘用车和电动化产品市场存在毛利率低、业务规模偏小的情况。”菱电电控称。

菱电电控还计划对组织架构进行调整。其中,将商用车开发中心原电喷件管理部更名为电喷件部;商用车开发中心增设混动开发部;原乘用车与混动开发中心更名为乘用车开发中心;基础软件部并入乘用车开发中心,负责公司新平台及乘用车项目基础软件开发工作;原乘用车开发中心下设混动系统集成部、混动策略软件部、混动标定部合并成为混动开发部。上述调整被分析人士视为压缩混动业务之举。

抱团取暖

在乘用车领域,菱电电控、奥易克斯为代表的第三方电控供应商可谓步履维艰。

“从技术上,发动机控制器的国内替代难度比较大。新能源乘用车刚起来的时候,第三方电控供应商有不错的发展机遇;但很快主流车企开始自研电控系统,主流车企现在基本不需要第三方供应商。目前第三方供应商主要聚焦商用车领域,给轻型车供应产品,核心且有盈利性的重卡市场也很难进去。”相关汽车电子行业分析人士对界面新闻表示。

据该人士分析,重型车需要的电压高,电控系统门槛很高,这也增加了行业壁垒。“所以能率先进入重型商用车领域并且打好基础的公司未来前景会好,但当前由于市场规模总量小,多数处于亏损状态。轻卡产品本身就不怎么赚钱,上游零部件供应商就更难了。基本只能考虑走量。”

“第三方汽车电控系统供应商的市场空间和发展格局目前大多不太好。”该人士认为,当前,第三方供应商要继续生存下来,要么进一步深度布局商用车,要么转型做低空经济的电驱动供应商,或者借并购成为大型第三方供应商。

据华创证券研报,2023年新能源电控装机量排行中,比亚迪旗下弗迪动力以32.7%的市场份额占绝对优势,第三方供应商英搏尔的市场份额约4%。2024年以来,英搏尔(300681.SZ)持续布局低空经济,当年11月宣布将为亿航智能无人驾驶eVTOL产品开发提供动力电机及控制器产品;2024年9月底以来,成为低空经济概念股的英搏尔股价累涨超152%。布局重卡、新能源汽车领域的第三方电控供应商蓝海华腾(300484.SZ)也试图切入eVTOL电控市场并展开相关研发工作,公司股价自去年9月底以来累涨超100%。

菱电电控则选择“报团取暖”,试图借并购向大型第三方汽车动力电子控制系统供应商转型,继续向乘用车市场冲刺。然而,拟并购标的奥易克斯也有其发展困境。

奥易克斯成立于2013年。截至预案签署日,该公司股权较分散且无控股股东,公司实际控制人于树怀、白雪梅夫妇合计控制公司27.4%股份。

官网显示,奥易克斯从商用车市场起步,至今其乘用车业务规模已超过商用车。公司于2024年4月合并从事基础及应用软件开发和技术服务的北京英诺威驰科技有限公司(简称“北京英诺威驰”),后者主要服务于乘用车市场。

据新华日报2022年3月报道,奥易克斯被描述为“国内商用车ECU领域数一数二的龙头企业”,“产品市场占有率40%,去年产值5亿元,每年增幅高达30%至50%”。2021年7月,该公司曾称“近三年累计销售额突破10亿元”。

2023年、2024年,奥易克斯实现营业收入分别为4.68亿元、4.78亿元;归母净利润分别为1040.16万元、2249.52万元;经营活动产生的现金流量净额分别为3144.76万元、3011.08万元。截至2024年底,公司资产总额为6.06亿元,负债总额为2.55亿元。

奥易克斯曾试图冲刺IPO。在竞争对手菱电电控率先科创板上市后,奥易克斯于2021年1月底与长城证券签订上市辅导协议。奥易克斯IPO冲刺之路仍未终止,今年1月10日长城证券披露其首次公开发行股票并上市辅导工作进展报告(第十六期)公告。

连续四年冲刺上市未果,奥易克斯自身面临不小挑战。上市辅导期间,该公司股东牵涉的相关纠纷一直不断。2021年,奥易克斯控股股东北京兰之穹就存在名义股东与实际股东不一致的情况,且存在小股东的股权纠纷。2022年1月,长城证券披露,已经解决控股股东兰之穹存在名义股东与实际股东不一致的情况。

中国裁判文书网2022年4月披露二审民事判决书显示,诉讼涉及于树怀清华校友、奥易克斯初始股东卢居霄与其当时的丈母娘刘永芳。因存在离婚诉讼,卢居霄以刘永芳系为其代持涉案合伙企业财产份额为由要求确认其合伙人身份,法院驳回其诉请。

目前,奥易克斯仍存在部分股份因纠纷遭冻结的情况。天眼查显示,北京启迪创业孵化器有限公司所持奥易克斯全部83.9013万元(占比1.574%)遭法院冻结。此次菱电电控最多收购奥易克斯98.426%股份。

“如果标的公司业绩好,并购的成功概率会高一些。至于诉讼股权冻结事项,要看具体情况。”从事并购业务的券商人士对界面新闻指出,并购业务比之前增多,尽管有上市公司终止并购事宜,但监管方面目前没有收紧并购的信号;“重组成功概率本来就不高,主要看标的的业绩怎么样。同业并购在政策鼓励下明显增加”。

冀ICP备15028771号-1

冀ICP备15028771号-1